I Buoni Fruttiferi di questa annata possono valere una fortuna grazie agli ottimi tassi lordi accumulati negli anni. Vediamo i dettagli

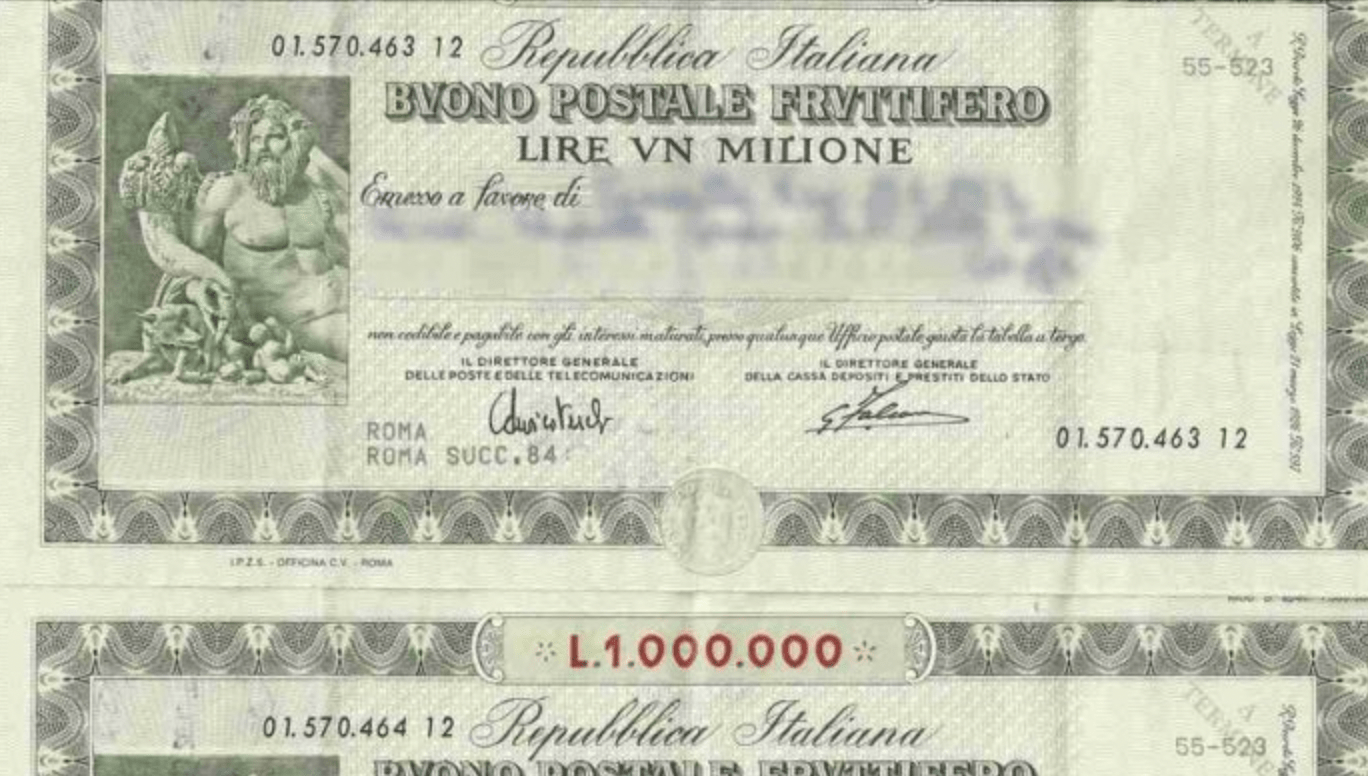

I Buoni Fruttiferi rappresentano uno strumento antico e moderno nello stesso tempo, che Poste Italiane ha da sempre proposto ai suoi risparmiatori. Essi costituiscono la relazione più diretta dei rendimenti regolati dallo Stato; infatti, i buoni sono stati “patrocinati”, sin dagli esordi, da Cassa Depositi e Prestiti. Generazioni di risparmiatori li hanno scelti per le ottime rendite prodotte dai tassi favorevoli che si sono susseguiti in particolari anni.

La rendita prodotta da un “invecchiamento” pluridecennale di questi buoni, oggi, entra nel novero del tesoretto che tanti genitori hanno consegnato ai figli e al loro futuro. Nel corso della loro storia, i Buoni hanno mantenuto delle regole di investimento pressoché costanti, inclusa – dobbiamo dirlo – la loro grafica d’antan; nonché la fiducia dei suoi titolali, rinnovata dalle preziose potenzialità (spesso realizzate) di cospicui profitti.

Buoni fruttiferi Poste, la somma totale di quanto accumulato con gli interessi

Il fatto di tenere in letargo determinate somme anche per molti anni, ha fatto sì che alcune persone se ne dimenticassero, oppure si ricordino solo ora di vecchi buoni fruttiferi sottoscritti in altre stagioni della vita. Capita appunto di stare, ancora nel 2022, a parlare di buoni giunti direttamente dagli anni Novanta. Quanto può valere oggi un buono del genere? Soprattutto: è possibile che ad esso siano state applicate delle tasse non dichiarate dalle Poste?

Leggi anche: Libretti Postali: attenzione alla data, risparmi a rischio

C’è chi ancora in possesso di Buoni fruttiferi postali della serie Q, emessi alla fine del settembre 1993 per un importo di 5 milioni di lire. Fra poco più di un anno, questi buoni sono in scadenza e questi sono i tassi d’interesse lordi accumulati in quasi trent’anni: 8% dal 1° al 5° anno; 9% dal 6° al 10° anno; 10,5% dall’11° al 15° anno; 12% dal 16° al 20° anno; 12% dal 21° al 30° anno.

Leggi anche: Pensioni INPS: chi dovrà restituire il bonus di 200 euro

Rispetto ai primi 20 anni, gli interessi non producono più – perdonate il gioco di parole – interessi, in quanto dal 21° anno e fino al 30° anno, il loro calcolo avviene in base al regime di capitalizzazione semplice. Inoltre, di bimestre in bimestre, il presente calcolo avviene al netto dell’imposta del 12,5% dovuta al Fisco: Poste versa dunque l’imposta alla scadenza dei buoni o in occasione del disinvestimento anticipato. Per il buono del ’93, significa quindi riscuotere un importo lordo di 37.288,90 euro: 2.582,28 euro di capitale, e 34.706,61 euro di interessi. Tradotto al netto, il possessore s’intasca ben 28.474,43 euro.